2025年11月14--16日

2025年11月14--16日

深圳国际会展中心(宝安)

深圳国际会展中心(宝安)

广 告

今年上半年,制造业PMI多个月份低于荣枯线,国内整体行业有效需求不足。工业生产业绩分化明显。根据睿工业统计数据,2024年上半年中国工业自动化市场规模约1,476 亿元,同比下降2.8%。采矿、化工、市政及公共设施等行业较为景气;光伏、锂电、建材、物流等行业需求较为低迷。

从产品角度看,低压变频器市场规模约 143 亿元,同比下降 7.8%;通用伺服市场规模约 105 亿 元,同比下降 5.8%;PLC 市场规模约 68 亿元,同比下降 15.8%。工业机器人出货量约 14万台,同比增长 5.1%。

根据中国上市公司协会的数据显示,上半年,制造业整体利润有所下滑,其中电子、轻工制造等行业实现较好增长,净利润增速超15%。上半年,制造业资产周转率0.32,同比降低0.02,表明产能利用率有所下滑。专用设备制造业营收与净利分别增长2.73%和1.13%。

2024年已经过半,本文选取24家国内工业自动化核心零部件上市企业,从已经公布的半年报业绩数据,工控企业承受的生存与成本增长的压力仍在持续,纷纷在细分赛道转型过程中寻找较好的切入点,在挑战中寻找新机遇。

汇川技术

汇川技术2024年半年度报告显示,公司实现营业收入161.83亿元,同比增长29.98%;归属于上市公司股东的净利润21.18亿元,同比增长1.98%;

公司营业总收入同比较快增长的主要原因为:①得益于新能源汽车渗透率持续提升,下游客户定点车型 SOP 放量,公司新能源汽车业务收入同比实现快速增长;②得益于传统行业订单较好增长,通用自动化业务同比实现稳健增长。

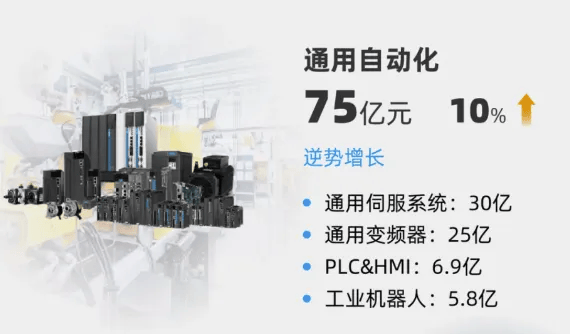

2024H1公司通用自动化业务实现营收为75.20亿元,同比增长9.70%。其中,通用变频器通用伺服系统、PLC&HMI、工业机器人(含精密机械)分别实现营收约为25.00亿元、30.00亿元、6.90亿元、5.80亿元。上半年中国工业自动化市场需求疲软,市场竞争加剧,公司紧抓下游传统行业的结构性机会同时“战区+行业”作战模式有效落地,实现稳健增长。

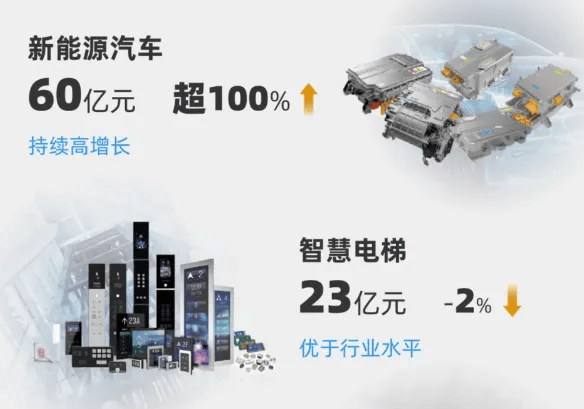

2023年公司新能源车业务实现营收约为60.00亿元,同比增长超100.00%。2024上半年,新能源汽车行业保持较快增长,其中插电式/增程式混合动力市场的增速尤其突出,行业整体渗透率持续提升。

新能源乘用车方面,电控、电驱总成、电机、电源保持较好增长,叠加定点的插电式/增程式混动车型SOP放量等因素,进一步推动市场有效拓展。新能源商用车方面,公司继续深耕轻卡、微面、重卡、客车等市场,坚定TOP客户合作战略,营收增长明显。上半年公司的新能源物流车总成装机量市占率提升至47.00%,排名第一;公司在国内新能源重卡领域突破多家头部客户,电控发货量同比增长220.00%。

卧龙电驱

卧龙电驱2024年半年度报告显示,公司实现营业收入79.78亿元,同比增长 2.09%;归属于母公司所有者的净利润 3.93元,同比减少 35.09%;

公司适时调整行业聚焦,持续优化行业布局,坚持“一二三发展战略”。1)工业电机及驱动板块:除了传统壁垒较高的油气、石化、煤炭、冶金等行业外,公司大力开发可再生能源行业,全面布局风光储氢等领域,同时进一步巩固在空压机、水泵等通用工业领域的行业地位。2)日用电机及驱动板块:持续深耕暖通空调、洗衣机、冰箱及小家电等行业,积极开拓EC领域,帮助客户提升能效。3)电动交通板块:新能源汽车行业稳健发展,同时积极向电动船舶、电动航空等泛交通领域渗透。

公司自2019年开始致力于城市空运、救援、物流领域内的先进电机及驱动产品的研发与产业化,在航空电驱动及控制领域处于国际领先水平。同时公司与中国民航科学技术研究院共建“联合实验室”,积极参与并推动航空电动力系统相关标准制定,有利于树立适航审定壁垒,助推低空经济发展。

麦格米特

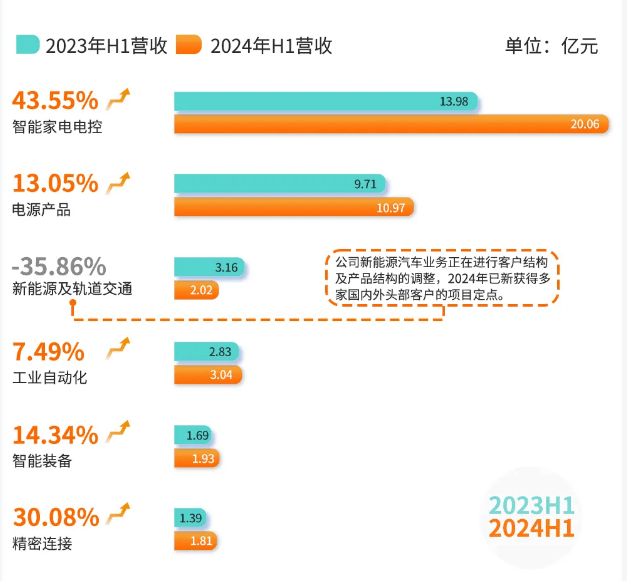

麦格米特2024年半年度报告显示,公司实现营业收入 40.11 亿元,较上年同期上升 22.05%;实现归属于上市公司股东的净利润 3.15亿元,较上年同期下降 19.27%;2024 年上半年,公司投入研发费用 4.46 亿元,同比增长 33.99%,占销售收入的 11.12%。

公司H1智能家电电控/电源/新能源及轨道交通部件/工业自动化/智能装备/精密连接产品实现营收20.1亿元/11.0亿元/2.0亿元/3.0亿元/1.9亿元/1.8亿元,同比+43.6%/+13.1%/-35.9%/+7.5%/+14.3%/+30.1%,其中新能源及轨交业务收入下滑主要系客户及产品结构调整,公司已新获多家头部客户项目定点,在手订单充裕,后续有望逐步修复;

此外,公司为少数具备高功率服务电源技术的供应商,正与某国际头部公司对接AI服务器电源相关需求,有望打开更大市场空间。

埃斯顿

2024H1埃斯顿营收21.69亿元,同比下滑3.21%;归母净利润亏损0.73亿元,同比下滑175.37%;分业务看:①工业机器人及智能制造业务营收16.53亿元,同比下滑4.55%;②自动化核心部件业务营收5.16亿元,同比增加1.33%。业绩短期承压主要系机器人行业需求下滑,投资放缓及市场竞争加剧,收入增长不及预期,人员费用增长、折旧摊销等固定成本费用增加,对公司净利润产生较大影响。此外公司为构建长期发展核心竞争力,继续保持了高研发投入,在全球研发体系、销售网络、生产能力及人才储备等方面投入较大。

公司底层技术与人形机器人的开发有相通性,公司参股了南京埃斯顿酷卓,其业务包含了人形机器人的部件及算法的研发,未来基于多场景交错互补模式,酷卓的产品研发可以进一步丰富公司的产品组合及技术布局,有利于加深公司与酷卓在高柔性智能化机器人及具身智能等相关领域的业务合作。公司在人形机器人方面的布局,主要是在工业领域的应用,设计出工业级别的人形机器人来替代作业,要求的人形机器人具备更高的精度、刚性和负载等特点,针对特定行业进行设计和开发。

英威腾

英威腾2024年中报显示,实现营收21.13亿元,同比下滑4.17%,实现归母净利润1.09亿元,同比下滑50.92%;其中2024Q2实现营收11.64亿元,同比下滑2.35%,实现归母净利润0.62亿元,同比下滑51.26%。

工业自动化业务营收保持稳定,光伏储能业务下滑较大。1)公司工业自动化业务Q1实现营收5.6亿元,同比增长1.4%,Q2营收7.1亿元,同比增长6%。公司工业自动化项目型市场和OEM市场销售额取得小幅增长;海外项目受国际环境变化影响,出现小幅下滑。2)公司网络能源业务Q1营收1.8亿元,同比增长7.5%,Q2营收2.0亿元,同比下滑6.3%。3)新能源汽车业务实现较好增长,Q1营收1.5亿元,同比增长18.3%,Q2营收1.6亿元,同比增长12.6%。4)受到光伏行业不景气影响,公司光伏储能业务有所下滑,Q1营收0.35亿元,同比下滑70%,Q2营收0.67亿元,同比下滑33%。

新时达

新时达公布2024年半年度报告,报告期内营业总收入15.16亿元,同比下降12.98%;归属于上市公司股东的净利润1875.05万元,同比盈转亏;

2024 年上半年,受房地产市场影响,整梯厂商降价压力及利润压力下探传导至部件厂商,对公司新装电梯市场的销售收入和利润产生影响。为对冲或消除新装电梯市场的压力,公司优化了采购成本、优化了产品结构、积极开拓在用梯市场以及海外市场,促进了公司电梯控制产品及系统业务毛利率的增长。

报告期内,公司对新产品的开发倾注了更多的心力。公司从战略层面密切关注行业新动态,顺应政策导向。一是开发了半导体机器人,半导体机器人作为半导体设备的核心 零部件,目前国产化率较低,存在“卡脖子”的现象。半导体机器人的技术难度及应用场景的工艺难度,均在工业机器人之上。公司在调研了行业相关情况之后,投入资源研发了半导体机器人,并已经在多个客户端取得试用机会及应用案例。

二是研究具身智能与 AI 算法提前布局关键领域。公司致力于原有对控制技术的理解,结合对行业的前瞻判断,将投入更多的资源顺应行业的变革。

鸣志电器

2024 年上半年,鸣志电器实现营业收入12.65亿元,同比下降 3.14%。受公司生产基地搬迁和越南新建生产基地启用,设计产能尚未达成对经营效率的短期影响,报告期内公司制造成本仍承担分摊压力,2024 年上半年公司实现归属于上市公司股东的净利润 4,003 万元,较上年同期下降 24.9%。

公司持续保持高比例研发投入, 积极开发高附加值应用领域的新产品,例如空心杯电机在内的无刷电机、精密直线传动系统、系统级驱动控制系统等。从下游应用领域来看, 2024H1 公司在锂电储能/半导体、机器人和新能源汽车智能应用领域增长迅速。锂电储能/半导体领域收入同比增长超过 70%;机器人领域收入同比增长约 15%;新能源汽车智能应用领域收入同比增长 210%。

因此,无刷电机业务实现营收 1.25 亿元,同比增长 82.2%, 伺服系统业务实现营收 1.41 亿元, 同比增长 7.4%。考虑到公司的空心杯电机、配套驱动与控制系统及精密直线传动系统等产品在机器人等新增高附加值领域的广泛适用性,长期有望成为重要应用下游。

禾川科技

报告期内,禾川科技营业收入4.82亿元,同比下降 19.75%。主要系光伏行业产能饱和,扩产需求下降,公司产品在光伏行业客户的销量下降所致。报告期内,公司归属于上市公司股东的净利润亏损2,919.47 万元。

主要系① 公司的大客户、大终端主要集中在新能源行业,销售业绩下降;②公司为攻占各细分行业市场,提升创新能力,新增了逆变、光伏储能、精密导轨丝杆、工业电机项目,优化控制器、变频器产品,开发细分行业解决方案应用控制系统,继续增加研发投入;③数字化工厂、杭州研究院募投项目转固定资产折旧增加;导致净利润同比降低。

步科股份

2024年上半年,步科股份实现营业收入2.56亿元,同比增长9.16%;归母净利润0.23亿元,同比下降26.65%;

其中机器人业务保持稳定增长,通用自动化业务有所恢复。公司属于工控零部件制造行业,2024年以来整体下游需求一般,公司营收实现稳健增长,其中2024H1机器人营收9675万元,同比增长11.90%,机器物联网营收7377万元,同比增长0.94%,通用自动化营收6444万元,同比增长16.39%,医疗影像设备营收2001万元,同比增长8.82%。

为保持未来长期发展动力,公司自 2023 年以来,不断扩充研发团队和营销团队,加大研发和营销投入,报告期研发费用和销售费用同比增加,导致净利润下降 26.65%;

正弦电气

正弦电气上半年实现营业收入 18,816.83 万元,较上年同期下降 7.12%;实现归属于上市公司股东的净利润 2,341.95 万元,较上年同期下降 31.38%;

2024 年上半年,国内房地产市场持续低迷,政府出台的相关政策对于市场恢复需要一定的周期,公司在建筑机械行业客户需求收缩,销售收入降低;此外,公司在 2023 年下半年开始实施股权激励计划,2024 年上半年较上年同期增加了 771.04 万元股份支付费用,导致利润下滑高于收入下降比例。

蓝海华腾

报告期内,蓝海华腾实现营业收入1.47亿元,与上年同期基本持平;实现归属于上市公司股东的净利润 1,582.50 万元,较上年同期下降 10.86%。报告期内,公司电动汽车电机控制器产品营收同比下降 12.79%,公司工业自动化产品营收同比增长 7.47%。

公司电动汽车电机控制器产品主要匹配新能源商用车,目前,我国新能源商用车销售渗透率仍较低,特别是新能源重卡的的渗透率还很低,随着排放标准不断升级、各类换电模式规范标准逐步完善,新能源重卡经济性凸显,新能源重卡技术提升带来整车成本下降,将会带动新能源重卡渗透率提升,未来市场渗透率仍有较大的提升空间。

上一篇:再获国家认可!卡奥斯入选工信部工业互联网平台创新应用案例 下一篇:中国工业自动化龙头!版权所有:2025深圳国际智能制造博览会 沪ICP备2022034778号